令和5年度税制改正・エンジェル税制に伴う

メリット・デメリット注意点を解説

本記事に記載のエンジェル投資は令和7年度税制改正において更なる改正が行われました。最新の内容については「令和7年エンジェル税制の改正内容・節税効果・確定申告を解説」をご覧ください。

パイロットを目指していた主人公が一旦は夢を断念するものの、持ち前のひたむきさを発揮し、昔の仲間や地域の事業主とタッグを組んで空飛ぶ車をつくり、自らが操縦することで夢を実現するというドラマが放送され、高視聴率を記録しました。

ドラマの中ではまだ実現していない製品「空飛ぶ車」の開発資金を集めるために奮闘する姿や、そのビジネスに投資するエンジェル投資家の姿が描かれていました。

令和5年度税制改正大綱ではスタートアップ企業を資金面から支えるエンジェル投資家へのインセンティブとして、エンジェル税制の拡充が盛り込まれました。

この記事では日本のスタートアップ企業を取り巻く環境とエンジェル税制について分りやすく解説していきます。

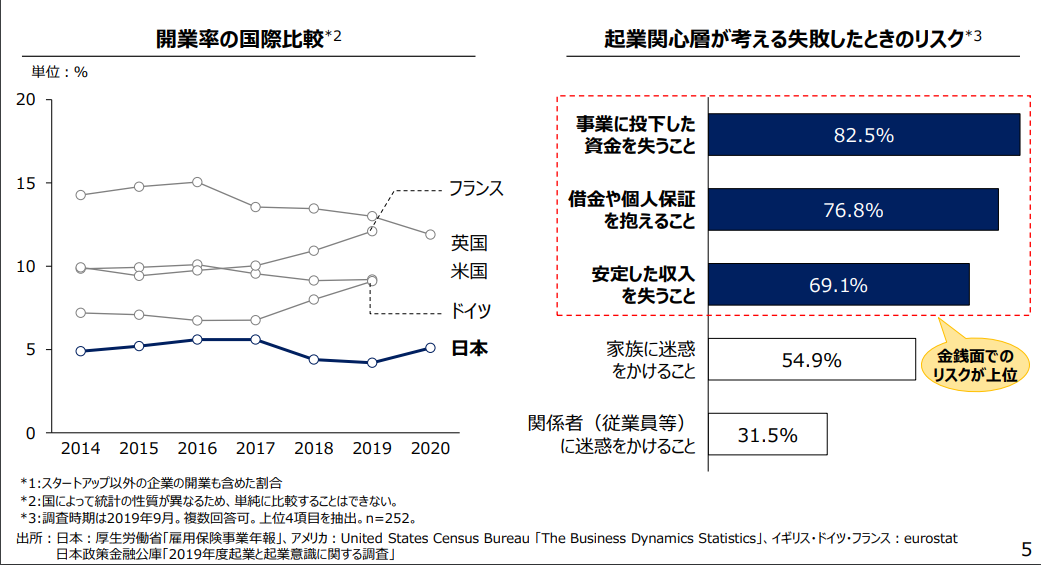

日本の開業率が低い理由と

日本のスタートアップ企業を取り巻く環境

アイデアもある、起業マインドもあるけれど…やはり怖い失敗のリスク

日本でも斬新なアイデアを持ち、起業を志す人の数は年々増加していると言われています。

しかし、残念ながら今回経済産業省が税制改正論議に際して公表した資料でも、日本での開業率は他の先進国に比べ低いことがデータで示されました。

その大きな要因は、起業したい気持ちやアイデアがあるものの、金銭面でのリスクを考慮すると、起業をためらう気持ちが大きいことにあるようです。

開業率の国際比較と起業関心層が考える失敗した時のリスク

資料出典経済産業省「令和5年度(2023年度)経済産業関係 税制改正について」

スタートアップへの投資額における日米比較

それでは日本におけるスタートアップへの投資金額は諸外国に比べて大きいのでしょうか?低いのでしょうか?

アメリカのエンジェル投資の額は年間34,151億円にも上り、日本の92億円の投資額に比べ370倍の開きがあり大きく見劣りするのが実情です。創業のステージは

- シード・プレシード

- アーリー

- レイター

の3段階に分かれますが、このうち創業最初期にあたる1.シード・プレシード段階での投資割合は日米を比較すると約2倍の開きがあるのが現状です。

エンジェル投資額の日米比較 企業ステージ別投資割合の日米比較

資料出典経済産業省「令和5年度(2023年度)経済産業関係 税制改正について」

創業最初期の1.シード・プレシード期にあるビジネスに対する投資は特に、事業成功の見通しが不透明でリスクが高い投資領域と言えます。

社会課題を解決するためとはいえ、まだ形になっていないビジネスに大きな投資を行うことはエンジェル投資家といえども怖いものです。

令和5年度税制改正大綱でうたわれた「スタートアップ創出元年」

令和5年度税制改正大綱では、スタートアップが社会的課題を解決することで、持続可能な経済社会を実現する可能性があるとして、スタートアップへの投資額を5年で10倍増させるという方向性が示されました。

一方で、起業関心層が金銭的不安を操業の足かせになっているとの認識も示され、特に資金の集まりにくい創業初期のプレシード・シード期におけるエンジェル投資家からのスタートアップへの出資をこれまで以上に税制面から支援することとしました。

スタートアップへの投資を後押しする

エンジェル税制とは

スタートアップ企業への投資はハイリスク・ハイリターン

創業間もないスタートアップ企業への投資は、上場企業への投資に比べてハイリスクな投資と言えます。

投資先のスタートアップ企業が将来大きく成長し、IPO(株式公開)や事業譲渡を果たした場合など、大きなリターンを得られることもありますが、必ずしも良い結果が出るとは限りません。やはり上場企業と比べると、スタートアップ企業は倒産するリスクは高いと言えるでしょう。

そのため、個人がスタートアップ企業をはじめとするベンチャー企業に投資をする際には税優遇措置が設けられており、その優遇措置はエンジェル税制と呼ばれています。

エンジェル税制の税メリットは投資した時+売却した時

エンジェル税制のメリットはエンジェル税制適用要件を満たした企業に投資した時と売却した時の2種類あります。

投資家側から見たエンジェル税制の税メリット

| 投資したとき |

優遇措置A

優遇措置B

|

|---|---|

| 売却したとき |

|

エンジェル税制適用のベンチャー企業へ投資され株主になった年に、優遇措置AまたはBいずれかを受けることができ、投資額を他の株式譲渡益から控除することができるため、節税に繋がります。

また、エンジェル税制適用のベンチャー企業の株式を売却し損失が出た場合は、その年の他の株式譲渡益と相殺することができる上に、その年に相殺しきれない場合は、翌年以降3年間にわたって、順次株式譲渡益から相殺できます。

エンジェル税制の対象企業はどうやって探すの?

エンジェル税制の対象企業を探す方法として広く知られているのは、中小企業庁のホームページから自分で見つける方法です。このページにはエンジェル税制の対象になることが確認済みの企業が一覧として掲載してあります。

ただし、このページで発見した企業に投資する場合は、自ら対象企業の調査を行い、企業に連絡を取るなど一定のプロセスが必要になります。

最近ではクラウドファンディング仲介会社のサイトから探すことも一般的になりつつあります。クラウドファンディング仲介会社は主に「株式投資型クラウドファンディング」という手法を用い、個人の未上場企業への投資を仲介する企業です。

投資家はクラウドファンディング仲介会社のサイトに掲載されている募集案件を見て、対象企業のプロジェクト内容を確認して投資します。掲載企業はあらかじめクラウドファンディング仲介会社によるリサーチがなされているほか、確定申告に際して必要な書類等の手配もクラウドファンディング仲介会社が代行してくれるので、利便性が高いと言えます。

クラウドファンディング仲介会社を経由して個人が未上場株式へ投資を行う場合、従来1社あたりの投資金額が制限されていました。この制限は令和5年度税制改正に先立って廃止されるなど、クラウドファンディング仲介会社経由のスタートアップ投資のハードルは今後も低くなることが予想されます。

令和5年度税制改正でレベルアップした

エンジェル税制

スタートアップ株式の売却・再投資で売却益は「課税免除」に

これまで個人投資家がスタートアップ株式を手放す場合、売却益すべてに課税することとされていました。

ベンチャー企業への投資という大きなリスクを取った見返りとして大きなリターンが得られるべきところ、通常の株式と同様の課税がなされたのでは、投資家のスタートアップへの投資意欲は下がってしまい、政府が目指すスタートアップ・エコシステムの抜本的強化に逆行することになってしまいます。

令和5年度税制改正においては、個人投資家が株式売却で得た利益をスタートアップへの再投資に使う場合、売却益のうち20億円までは投資額に相当する分を非課税とするという改正が盛り込まれました。

これまでもスタートアップ企業の株式を売却し、売却益を得た場合、要件を満たすスタートアップへ再投資したり、自己資金で創業したりした場合は課税を繰り延べる制度はありましたが、今回の見直しにより実質的に「課税免除」となることで、ベンチャー企業への継続的な投資が促されることが期待されています。

なお、投資の対象となるスタートアップ企業は設立5年以内かつ設立後の各事業年度の営業損益金額がゼロ未満、つまり赤字状態にある企業であり、かつ特定の株主グループの保有株式の総数が発行済株式の総数の20分の19を超えていないことも条件になっているなど一定の制約が設けられています。

投資家自らが起業・会社設立した場合にも非課税メリット

失敗時のリスクに対する懸念などから、諸外国に比べ我が国の開業率・起業マインドが低くなっていることは既に解説した通りですが、令和5年度税制改正では個人投資家が既に投資したエンジェル税制適用企業の株式売却で得た利益を自己資金として自身の起業に活用する場合も、スタートアップへの投資同様に非課税措置を設けることとされました。

エンジェル税制申請手続書類・確定申告書類の簡素化

エンジェル税制における優遇措置を受けるためには企業側が各都道府県に申請を行い、認可を得る必要があります。また、投資家側も確定申告に際し、企業側から書類を入手し添付する必要がありました。

令和5年度税制改正において、企業側が認定を受ける際の提出書類が簡素化されたほか、投資家が確定申告を行う際に提出を求められる書類の多くが提出不要となり、利便性が大きく向上する見通しです。

エンジェル税制の税メリットを得るためには

確定申告が必要です

スタートアップ企業への投資を通じた税制上の優遇措置を受けるためには確定申告をする必要があります。

令和5年度税制改正を経て大きく簡素化されたとはいえ、エンジェル税制を利用するための確定申告を行う際には提出する書類が多くあり準備が煩雑になります。

確定申告では、エンジェル税制以外にも所得税全般に関する申告をしなければなりません。確定申告は期限も決まっており、ただでさえ手続きが面倒なものです。

また、投資したベンチャー企業が必ず利益を出すわけではなく、投資したベンチャー企業が、破産または解散して株式が無価値になってしまった場合など、控除しきれない譲渡損失の繰越・相殺手続きも必要なため、一般的な確定申告に比べるとややハードルが高くなります。

スムーズな申告・納税を行うためには税理士をはじめとする専門家のアドバイスがあった方がよいでしょう。

廣瀬総合経営会計事務所では経験豊かな税理士、行政書士、FPなどが在籍しており、エンジェル税制をはじめとする資産税に関する様々なご相談に加え、相続に関する相談をお受けしています。また、各分野に精通した専門家とも連携し、税金に関して起こりうる様々なトラブルへの対処方法へのアドバイスから記帳・申告まで一括サポート可能です。

株式の譲渡や不動産の譲渡など資産関連の税金に関する疑問やお悩みをお持ちの方は、ぜひお気軽にご相談ください。

廣瀬総合経営会計事務所・相続相談の対応エリア

- 杉並区

- 中野区

- 三鷹市

- 武蔵野市

初回利用者向けの無料相談会も開催しておりますので、まずは一度お気軽にお問い合わせくださいませ。