役員と会社の取引①(全2回)~見落としがちな役員給与の注意点~

コンプライアンスやガバナンスの強化が求められる中で、役員と会社の取引は重要な注意事項の一つです。例えば、役員給与の支給は、会社法や税法にルールがあるため、今一度、役員と会社との取引について現状で問題がないか確認しておきましょう。

会社法上と法人税法上の役員は異なる

一般に、会社法上の役員とは、取締役、監査役、会計参与等をいいます。これらの役員は法人税法上も役員とされ、その給与は、定期同額給与や事前確定届出給与などとして、税法上の要件を満たすことで損金算入(費用とすること)が認められます。

法人税法では、役員の肩書きがない人であっても、事実上、会社の経営に関与している人は役員とみなされます。

例えば、会社法上の役員ではないが、会長、相談役、顧問などの肩書きで経営に従事している人や、同族会社の従業員になっているけれど、一定の持株割合を超える株主であって、経営に従事している人などが該当します。

このように、会社法上の役員でなくても、実質的に役員と同様の人を法人税法では、「みなし役員」として取り扱います。

役員給与が決定したら議事録を作成

役員給与は、株主総会において決定します。株主総会では役員給与の総額の決議でよく、各役員の給与については取締役会や取締役間の協議等で決議することができます。

株主総会や取締役会の議事録や支給決定通知書などの書類を作成しましょう。議事録は、税務上の証拠資料としてだけでなく、事業年度ごとに役員が意思を持って役員給与の額を決定し、その管理、統制を行うという意味でも重要な記録になります。

中小企業の場合、経営者自らが自身の役員給与を決めることになりがちです。

自分の会社という意識から主観的に決定するのではなく、前年実績、当期の利益計画や業績見込みなどを基礎にして、あくまでも経営の現状をしっかりと把握し、 1年以内に返済する借入元本額を含めたキャッシュ・フローを確認した上で、役員給与を検討することも重要です。

役員給与を決める際には、必ず、事前に専門家に相談してください。

定期同額給与と事前確定届出給与

法人税法上、損金算入が認められる役員給与には、定期同額給与や事前確定届出給与などがあります。

定期同額給与

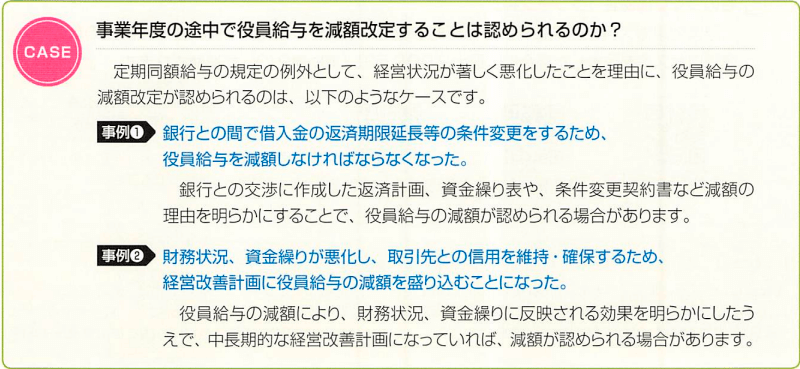

1か月以下の一定期間ごとに同額で支給する給与で、役員ごとに個々に役員給与月額を定めます。原則として、事業年度の途中に支給額を改定することは認められません。

ただし、期首から3か月以内の改定であって、改定前の各支給時期の支給額が同額であり、改定後の各支給時期における支給額が同額であれば、定期同額給与とみなされます。

例外として、役員の職務内容の重大な変更、経営状況の著しい悪化などの理由で改定が認められる場合があります。

ただし、一時的に資金繰りが悪化した、単に業績目標に届かなかったなどは、「著しい悪化」には該当しないため注意が必要です。

事前確定届出給与

役員に賞与を支給したいときなど、役員の職務につき所定の時期に、確定した支給額等をあらかじめ定め、それに基づいて支給する給与等が事前確定届出給与です。その内容に関する届出を、所定の期日までに所轄税務署長に提出することが必要です。

届け出た支給時期、支給額どおりに支給することで、損金算入が認められます。

親族が役員の場合勤務実態に注意

社長の家族や親族へ役員給与を支給する場合、税務調査で、勤務実態に照らして支給額が「不相当に高額」でないか、そもそも勤務実態があるかをチェックされるため、勤務実態を説明できる資料等を残しておきましょう。

- 職務権限規程

- 勤務日程表

- 会社の組織図

- 給与の支給方法と振込口座

- 取締役会議事録等