遺贈寄付とは?

メリット・注意点を税理士事務所がわかりやすく解説

自分の死後、自分の財産をどう処分するかを決めることは人生最後の大きな課題です。しかし、中には相続人がいない、いても疎遠で財産を残す気持ちがない「おひとり様」と呼ばれる人もいます。

そうした「おひとり様」の相続対策として注目を浴びているのが「遺贈寄付」です。

遺贈寄付は文字通り、死亡したときに財産を相続人以外の特定の団体等に贈ることを言い、遺贈寄付の相談窓口や、遺贈寄付手続きを請け負う団体等も増えてきています。

遺贈寄付先の例日本赤十字社「遺贈・相続財産などのご寄付」

この記事では遺贈寄付を利用する際の手続きや注意点についてわかりやすく解説していきます。

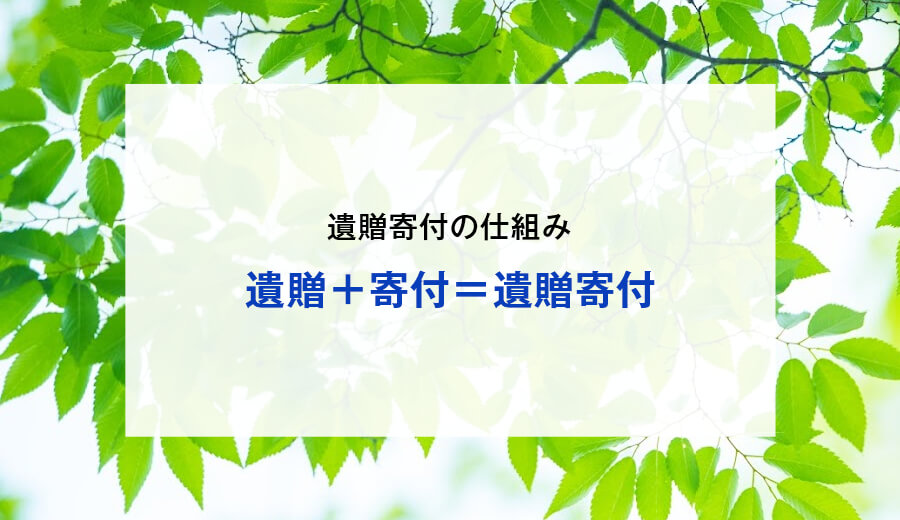

遺贈寄付の仕組み

遺贈+寄付=遺贈寄付

遺贈寄付は「遺贈」と「寄付」を組み合わせたもので、自らの死後に相続人以外の特定の法人や団体等に財産を遺贈することをいいます。

まず、「遺贈」とは遺言書で定めた特定の人に、自らの財産を死後に引き継がせることを指します。この場合、遺言書で指定する財産を引き継ぐ人は相続人でも相続人以外でも問題ありません。

遺贈には「特定遺贈」と「包括遺贈」の2種類があります。「特定遺贈」はA銀行の普通預金、B証券にある有価証券、C市××町△△番地の土地、といったように財産名を特定して遺贈する方法です。

これに対し、「包括遺贈」は相続財産の3分の1を遺贈するといったように、財産の割合を指定して包括的に遺贈する方法です。(借金等のマイナス財産も含まれます)

遺贈寄付のメリット3選

その1遺贈寄付で人生最後の社会貢献

遺贈寄付を行う最大のメリットは社会貢献です。特に、財産を引き継ぐ人がいない、いても渡したくない、といった広義の「おひとり様」が何もしないまま財産を残して亡くなった場合、その財産は国庫に帰属することとなります。

一旦国庫に帰属してしまった財産はどうやって使われるのかわからず、「おひとり様」の想いに沿った使われ方をされる可能性は極めて低くなります。

「自分の残した財産は社会のために使ってほしい。」

こんな思いをお持ちの「おひとり様」にとって遺贈寄付は、長らく秘めていた想いを最後に実現するため有力な選択肢の一つといえます。

その2自身の財産の行き先・金額は自分で決められる

遺贈寄付を通じた寄付先は自分が大切にしてきたものや、興味関心のある分野に対して行うことが可能です。

こどもの貧困問題や教育問題、自然が好きで環境保全支援に関心がある人はそうした活動を支援するNPO法人への遺贈寄付が有力な選択肢になるでしょう。

また、生まれ故郷や長く暮らした思い入れのある市区町村への遺贈寄付はもちろん、発展途上国を支援する団体への遺贈寄付もよい選択肢になるでしょう。

一方で、将来残る財産額が分からない、まだ自分が築いた資産はまず自分で使いたい、という気持ちが強く、具体的な遺贈寄付額を決められない人もいるかもしれません。

遺贈寄付には金額の下限はありません。たとえ小さな金額であったとしても、遺贈寄付することは可能ですし、最終的に残った財産を寄付する、とすることも可能です。額の大小を問わず最後の社会貢献ができる手段が遺贈寄付と言えます。

その3相続税・所得税双方でメリットを享受できる

相続財産が基礎控除額(3000万円+600万円×法定相続人の数)を超えると相続税がかかります。ただし、遺贈寄付した財産は課税対象に含まれませんので、相続税の節税に繋がります。

また、遺贈寄付は亡くなった人の準確定申告における所得税の面でもメリットがあり、一定の要件を満たした遺贈寄付は寄付金控除を受けることが可能です。

そのため、遺贈寄付は相続税・所得税双方の節税に繋がる相続対策のひとつと言えます。

関連サイト国税庁「No.4141相続財産を公益法人などに寄附したとき」

遺贈寄付を行うための流れ

寄付先の選定

遺贈寄付を考えるときにまず行うべき作業が、寄付先の選定です。自分が興味のある分野、想いの強い国や地域など、これまでの自分の生涯を振り返りつつ寄付先の選定を進めていくとよいでしょう。

一方、遺贈寄付先には非常に多くの団体があります。中には遺贈寄付を行ったとしても税制上のメリットが得られない団体もあります。

どの団体がどのような事業を行っているのか、これまでの実績はどうかなどの過去の履歴も調査した上で寄付先を選定していくとよいでしょう。

遺言執行者の選定

遺贈寄付を行う団体等が決まった後に行うべき作業に遺言執行者の選定があります。遺言執行者とはは故人が生前に記した遺言を遂行するために必要な各種手続きをする人のことです。

遺贈寄付の場合、遺言執行者が故人にかわって、遺言に指定された寄付先に寄付を行う手続きを担います。遺贈寄付の場合、遺言執行者の指定が必須とされているいうわけではありません。

また、遺言執行者は必ずしも弁護士等の専門家である必要はなく、成人しており、破産状態にない人であれば相続人や親族の中から選任することもできます。

ただ、自身の死後に確実に想いを実現するためには一定の費用こそかかるものの、専門的な知識を持った専門家を遺言執行者に選任した方がより確実性が増すといえます。

関連サイト裁判所「遺言執行者の選任」

遺言書の作成

遺贈寄付を行うためには遺言書にその内容ついて正確に記載しておく必要があります。遺言の方式には大きく分けて以下の2つの方法があります。

| 自筆証書遺言 | 公正証書遺言 |

|---|---|

|

|

それぞれメリット・デメリットがありますが、遺贈寄付を通じて自身の死後に想いを確実に遂げるためには、信頼性の高い公正証書遺言する方がよいでしょう。

遺贈寄付をする際の注意点

うっかり遺留分侵害に注意しましょう(遺留分侵害請求権)

相続人のうち配偶者、子供、父母には、相続財産に対する最低限の取り分「遺留分」が保証されています。

遺贈寄付を行ったがために、自分の最低限の取り分である「遺留分」が減った・無くなったとなると、相続人の中には怒り出す人が出てくる可能性もあります。

遺留分を侵害する遺言書イコール無効となるわけではありませんが、遺留分を侵して遺贈寄付を行った場合、遺留分の権利を持つ相続人は遺贈寄付先に対して遺留分侵害請求を行うことも可能です。

その結果、遺贈寄付先の団体が相続人とのトラブルに巻き込まれてしまい、十分な寄付額にならなかったり、最悪の場合寄付額の返却を迫られることすらあり得ます。

不動産・株式等の現物の寄付は避けましょう(現物寄付によるみなし譲渡課税)

遺贈寄付を現金ではなく現物で行う場合は注意が必要です。

特に、不動産や株式、希少性の高いアンティークなどを現物のまま寄付するとその価額は時価で評価され、その財産に含み益がある場合には、みなし譲渡課税が発生することになります。

このみなし譲渡課税を負担するのは遺贈寄付先ではなく他の相続人です。他の相続人から見た場合、もらってもいない財産の税負担が生まれるわけですからたまったものではありません。

遺贈寄付先団体と相続人との間でトラブルになることは十分に予想できます。こうした事態を避けるためには、現物による遺贈寄付は避け、現金化したうえで寄付する方法がよいでしょう。

包括遺贈での遺贈寄付は避けましょう(マイナス財産も相続)

「全財産を認定NPO法人〇〇へ遺贈する。」

このように財産名・金額を特定することなく包括的に遺贈することを「包括遺贈」と呼びます。

一見シンプルでわかりやすい内容に見えるかもしれませんが、こうした包括遺贈による遺贈寄付は遺留分を侵害するリスクがあるだけでなく、より大きなトラブルにつながるリスクをはらんでいます。

包括遺贈で遺贈寄付を行うと、寄付先の団体は相続人と同等の地位を得ることになります。相続人と同等の地位を得るわけですから、寄付先団体はプラスの財産だけでなく、マイナスの財産も引き継いでしまうことになります。

寄付先団体としてもプラス・マイナス財産を精査したりする手間がかかることに加え、マイナス財産の方が多い場合はその返済に迫られる可能性すら生まれてきます。

こうしたトラブルを避けるためには遺言書で具体的な財産名・金額を明記して遺贈寄付する「特定遺贈」とする必要があります。

「金融資産の内、現金1000万円を認定NPO法人〇〇へ遺贈する。」

このように記載することで、寄付先団体はプラスの財産のみを寄付として受け取ることができるようになります。

遺贈寄付するときの専門家への相談は必要?

「自分の財産は自分が大切してきたことのために役立てたい。」

こうした想いを実現するための方法として「遺贈寄付」はとても有効な方法です。

特に相続人がいない、いたとしても疎遠な「おひとり様」にとっては自分が築いた財産を自分が大切にしているもののために役立て、社会貢献する最後のチャンスとも言えます。

一方で、遺贈寄付を行う際には、遺言書の作成をはじめとする正しい法的手続きが必要なことはもちろん、相続税への影響、とりわけ遺留分を侵さない適切な遺贈額はいくらなのかをきちんと把握したうえで行うことが重要です。

また、間違いのない遺贈寄付とするためには遺言執行者の選任も行う必要があるなど、相続に関する高度かつ専門的な知識が求められます。

廣瀬総合経営会計事務所は杉並・中野相続サポートセンターの運営母体として、長年にわたり地域のお客様の相続手続きのお手伝いをしてきました。

在籍する経験豊かな税理士、行政書士、FPに加え各分野に精通した専門家とも連携し、相続に関して起こりうる様々なトラブルへの対処方法へのアドバイスから相続税の申告まで一括サポート可能です。

遺贈寄付を含めた相続対策をこれから検討したい、既に相続が発生し相続税の申告を行う必要があるか知りたい、など相続に関する疑問やお悩みをお持ちの方は、ぜひお気軽にご相談ください。当事務所の対応エリアは以下の通りです。

廣瀬総合経営会計事務所・相続相談の対応エリア

- 杉並区

- 中野区

- 三鷹市

- 武蔵野市

初回利用者向けの無料相談会も開催しておりますので、まずは一度お気軽にお問い合わせくださいませ。