2024年6月スタート

「定額減税」を税理士事務所が解説

今年はなにか税金が安くなるみたい!そして手取りが増えるみたい!

令和6年度税制改正で生まれた定額減税。税金を払う側からすればとてもうれしい話です。でも、いつから始まってどのように税金が安くなるのかについてはまだまだ周知されていないのが実情です。

関連サイト国税庁「定額減税・特設サイト」

この記事では2024年6月から始まる定額減税について分かりやすく解説していきます。

定額減税実施の背景にある2つのデータ

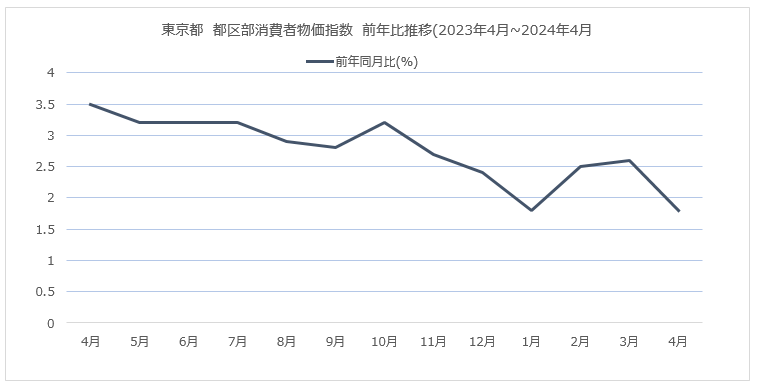

止まらない物価高と進まない賃上げで実質的な所得は目減り

定額減税実施の後押しとなったデータの1つ目は物価の高騰です。

上のグラフでも分かるように、東京都 都区部の消費者物価指数(除く生鮮・エネルギー)は、物価上昇に一定の歯止めがかかりつつある傾向が見て取れます。しかし、食料品を中心に物価上昇のトレンドはまだ続いているといえ、生活を圧迫する材料となっていることは間違いありません。

かたや賃金の上昇テンポはまだまだ鈍そうです。厚生労働省が発表した2024年1月の毎月勤労統計調査(速報、従業員5人以上の事業所)でも、1人あたりの賃金は物価を考慮した実質賃金は前年同月比で0.6%減っており、これで22カ月連続のマイナスとなっています。

こうしたデータからも物価高に賃金上昇が追いつかない状況が裏付けられています。

国の税収は増加している

定額減税実施の後押しとなったデータの2つ目は国の税収増です。

財務省が発表している「税収に関する資料」をみても、一般会計税収はここ2年70兆円を超える水準で推移しており、これは2019年(令和元年)度と比べると約15%程度増加していることが分かります。

所得税だけを括りだしても、2022年(令和4年)度税収は約22.5兆円にのぼり、2019年(令和元年)度の19.2兆円に比べて17%程度増加していることが分かります。

想定よりも多く徴収できた税金の一部を国民に還元するために定額減税は実施されたといえます

いつから?どれだけ?

属性ごとに異なる定額減税の恩恵

定額減税の概要と対象者

今回の定額減税は、所得税(3万円)と住民税(1万円)の合計4万円が定額で減税されるものです。給与所得者の場合は毎月給与から引かれていた所得税・住民税が定額減税分引かれなくなるので、実質的な手取り額が増えることになります。

さらに、同一生計配偶者または扶養親族がいる場合は一人につき3万円が減税額としてさらにプラスされます。今回の定額減税の恩恵が受けられる方は、次のいずれにも該当する方です。

- 令和6年分の所得税の納税者である方(居住者に限ります。)

- 令和6年分の所得税に係る合計所得金額が1,805万円以下である方

つまり、日本に住んでいて、今年の所得税を払っており、2000万円(合計所得金額が1,805万円超)を超えるような高年収ではなければ、定額減税の恩恵にあずかることができます。

また、対象となる所得区分には制限が設けられていません。自営業者(事業所得者・不動産所得)はもちろん、公的年金を受給している人(雑所得)も対象です。

給与所得者については、国税庁ホームページに設けられた定額減税特設サイトにある「令和6年分所得税の定額減税について(給与所得者の方へ)(令和6年4月)」でも詳しく触れられているので、興味のある人はぜひ確認してみてください。

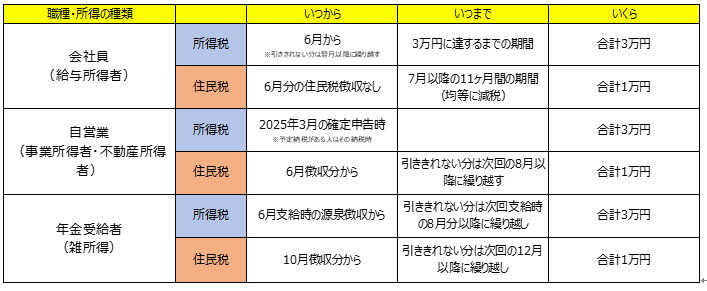

いつから・いくら定額減税を受けられる?

どの所得区分であっても減税額は定額(所得税3万円、住民税1万円)となることは同じです。ただし、恩恵にあずかれるタイミングや実感できるタイミングは所得区分によって微妙に異なっています。

まとめると以下の表のようになります。

給与所得者の住民税が「6月の住民税は徴収なしで、減税後の住民税額を7月以降の11ヶ月間で均等して徴収する」仕組みとなっていることを除けば、多くの場合は「2024年6月時点で満額が引かれない場合は、その差額分を翌月以降繰り越して減税する」仕組みであることが分かります。

恩恵が大きいのは中・低所得層

今回の減税は「定額」であることから、相対的に低・中所得者かつ配偶者・子供といった扶養家族が多い世帯への恩恵が相対的に大きくなります。

そもそも、物価高に対する税収の再配分による支援という目的がある今回の定額減税は、教育費や住宅費など何かと支出がかさみやすく、賃金上昇が物価上昇に追いつかないような世帯への支援に焦点を当てていることが分かります。

年収2,000万円超の会社員は手間が増えるだけ?

一方、年収2,000万円を超えるような人はそもそも今回の定額減税の対象とならないにもかかわらず、一旦は6月以降支払いを受ける給与から定額減税分が引かれてしまいます。

この場合、年末調整又は確定申告において最終的な年間の所得税額と定額減税額との精算が行われることになりますので、いざというときには慌てないよう心の準備しておいた方がいいでしょう。

ケース別このような場合に定額減税はどうなる?

ケース1そもそも所得税・住民税を払っていない

今回実施される定額減税は納税額を減額する制度です。そのため、元々税金を払っていない層や払っていたとしても定額減税分以下の層は、減税の恩恵が十分に受けられないという不都合が生じてしまいます。

今回の定額減税ではこの不都合を解消すべく、住民税非課税世帯や住民税の均等割りのみ支払う世帯には、別途給付金の支給が行われることとされました。

まず、住民税を全く払っていない世帯には2023年(令和5年)の時点で「電力・ガス・食料品等価格高騰重点支援地方交付金」として3万円の給付がありました。

今回ここに7万円の追加支援を行うことで、合計10万円の支援金を受け取れることとしました。

さらに、完全な住民税非課税ではないものの、一部(住民税の均等割)のみ支払う世帯、いわゆる「はざま世帯」にも新たに10万円の給付が行われることになっています。

また、住民税非課税世帯・はざま世帯ともに18歳以下の子どもがいる子育て世帯には、子ども1人につき5万円が追加で給付されることとなっており、中・低所得層に恩恵の大きな支援策になっているといえます。

給付金の対処となる人については既に2024年に入ってすぐに書類等が送られてきており、書面またはオンライン申請による支給が始まっていますので、忘れずに申請しましょう。

ケース2納める所得税・住民税が定額減税の控除額以下の場合

会社員(給与所得者)の場合、6月1日以降の最初の給与等の源泉徴収税額から定額減税額を控除することで減税が行われます。

しかし、減税開始時点で離職していて2024年遅くに再就職した人や、6月より前に離職した人の場合、今回の定額減税の減税額(所得税3万円・住民税1万円)の恩恵を満額受けられない可能性があります。

また、公的年金受給者のうち年金額が少ない世帯の場合も、定額減税の恩恵を満額受けられなくなってしまう可能性があります。こうした控除しきれない減税額が発生する層には別途給付措置が行われる見込みです。

ケース3住宅ローン控除制度を利用している・ふるさと納税をしている場合

住宅ローン控除(住宅借入金等特別控除)は住宅ローンを組んでマイホームの購入やリフォームをした際、一定の条件で年末のローン残高の0.7%が所得税・住民税から控除される制度で、住宅所得を支援する制度です。

また、ふるさと納税(寄付金控除)故郷や応援したい自治体に寄付ができる制度で、寄付金から2,000円を引いた差額分を、所得税の還付・住民税の控除が受けられる制度として定着しています。

住宅ローン控除・ふるさと納税ともに税金の控除が受けられる制度・仕組みであることから、今回実施される定額減税の影響が心配されていましたが、定額減税の制度設計の中でともに影響が出ないような仕組みとなっています。

給与支払者側(会社)の準備が大変!

困ったときは専門家に相談しましょう

給与所得者である会社員のほとんどは定額減税の恩恵を受けることができるため、手取り額が増えて嬉しい反面、給与を支払う側である会社には今回の定額減税で事務負担が増えることになります。

具体的には以下の2つの作業工程が追加されることになります。

- 令和6年6月1日以降に支払う給与等に対する源泉徴収税額から定額減税額を控除する事務

- 年末調整の際に、精算を行う事務

定額減税について新たに給与支払者に発生する事務のうち、基本的な取り扱いは国税庁が公表している「給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた」でも把握できますが、まだ不透明な部分もあり、今後の国税庁の発表内容次第ではさらに骨が折れる作業になる可能性もあり、担当部署等での負荷は増大することは予想に難くありません。

廣瀬総合経営会計事務所では経験豊かな税理士、行政書士、FPなどが在籍しており、事業主様の確定申告をサポートするとともに、給与支払事務のサポートも行っています。

税務・給与支払・源泉徴収などに関する様々なご相談はもちろん、各分野に精通した専門家とも連携し、税金にまつわる様々なトラブルへの対処方法へのアドバイスまで一括サポート可能です。

廣瀬総合経営会計事務所・相続相談の対応エリア

- 杉並区

- 中野区

- 三鷹市

- 武蔵野市

初回利用者向けの無料相談会も開催しておりますので、まずは一度お気軽にお問い合わせくださいませ。