今から始めるおひとりさまの終活

失敗しない7つのポイント

「おひとり様」飲食店などに一人で来店する客を指す場合もありますが、一般的には配偶者がいない単身者を指す言葉として用いられています。

東京大学名誉教授である上野千鶴子さんの一連の著作で一気に広まり、テレビドラマでも「おひとりさま」というタイトルの番組が放送されるなどして「おひとり様」という言葉はいまやポジティブなワードとして定着してきています。

おひとり様には、現役時代は子どもの教育費や生活費などの心配がなく、お金や時間を自由に使え、独身を謳歌できるというメリットがある一方、病気や介護が必要になった際に頼れる人がいない、もしものことがあった際に死後の手続きを担ってくれる人がいない、という心配もつきまといます。

そのため、おひとり様は配偶者・子供といった相続人がいる人に比べ、自分の死後に残された人に対し、自分の想いをしっかり伝えるための準備、いわゆる「終活」がより重要になってきます。

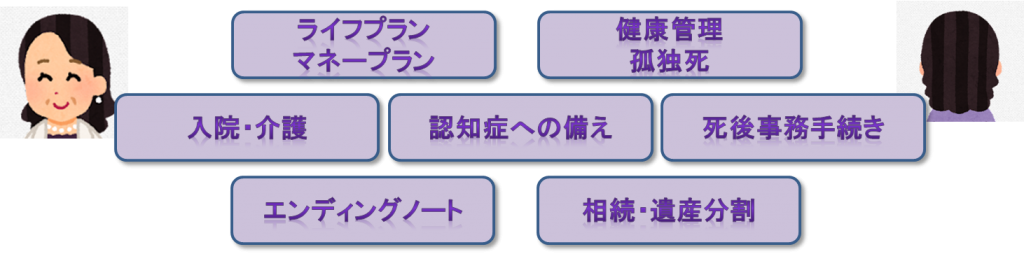

本記事ではおひとり様が今まで以上に豊かな暮らしを楽しむための、「失敗しない終活7つのポイント」について解説していきます。

おひとり様の失敗しない終活7つのポイント

増えるおひとり様 未婚の人だけがおひとり様ではない!?

1.生涯未婚率とおひとり様

国立社会保障・人口問題研究所の「人口統計資料集(2022年)」によると、2020年の生涯未婚率(50歳までに結婚したことがない人の割合)は、男性が28.25%、女性が、17.81%になっています。

1980年の50歳時の生涯未婚率が、男性2.60%、女性4.45%だった頃からみると大きく増加していることがわかります。

その背景には、非正規社員の男性の増加などによる収入面での不安や、女性の社会進出などが挙げられますが、「おひとり様」へのイメージが以前に比べて社会に肯定化され、未婚の男女に対する世間の目が、寛容になったことも大きいことも一因と考えられます。

2.子供のいない夫婦はおひとり様予備軍!?

5年ごとに実施される国勢調査の最新版(2020年)によると、65歳以上の単身者は男性が741,647人,女性が2,290,493人で,女性が男性の3.1倍となっています。 また,65歳以上人口に占める割合は,男性が8.0%,女性が17.9%となっており,65歳以上の女性の5.6人に1人は単身者となっています。

離婚率がここ数年横ばいであることや、平均寿命は延びていることなどからみても、おひとり様増加の理由は、未婚者の数が年々増加していることが大きいと考えられます。

一方、統計上の単身者には、配偶者と離別した人や、子供のいない夫婦で、配偶者が先だった人も含まれます。生涯未婚以外にもおひとり様になる原因はあることが分かります。

また、戸籍上の配偶者はいないものの、パートナーと生活をともにしている場合なども、おひとり様予備軍と言え、単身者同様の準備が必要です。

おひとり様の終活・その1ライフプランシミュレーションで資産枯渇の防止!

1.ライフプランシミュレーションで現在の支出と貯蓄額、将来の収入を把握しよう

おひとり様の終活、第一のポイントは将来に向けて経済的な困窮に追い込まれないようなライフプランを練ることです。ライフプランをつくることで自身の現在の経済的な立ち位置を把握した上で、具体的な対策を講じていくことができます。まず、家計簿アプリ等を活用して、現在の貯蓄額と支出傾向を明らかにしましょう。

次に、将来の収入見込みを確認します。老後の収入の柱は公的年金というケースが多いと思います。将来の年金受給見込み額は毎年誕生月に送られてくるねんきん定期便で確認しましょう。

また、年金機構のWEBサイトにユーザー登録を行えば、より正確な見込み額をWEB上で随時確認できるようになります。これらのデータをもとに、ライフプランアプリなどでシミュレーションを行います。シミュレーションソフトは銀行等が無料でサービス提供していることもありますので、取引先の銀行のサイトを見てみるとよいでしょう。

2.資産を枯渇させないための対策 は「長く働く」×「運用」の組み合わせが最強

シミュレーションの結果、資金が不足することが見込まれる場合には、対策を講じる必要があります。仕事を続けて長い期間にわたって収入を得ることとあわせ、個人型確定拠出年金(iDeCo)や小額投資非課税制度(NISA)の活用も検討しましょう。

3.老後の住居の確保と住宅ローン

ローンを借りて自宅を購入したような場合、定年退職時には完済しておきたいものです。また、将来ひとりで生活するのは難しくなり、ケアを受けられる住まいに住み替えが必要になることを想定し、持ち家処分の方向性も検討しておいた方がよいでしょう。

持ち家の処分の方法は単なる売却に留まらず、リバースモーゲージやリースバックなども選択肢として検討するとよいでしょう。

ライフプランとマネープラン

| 検討・確認事項 | 対策 |

|---|---|

|

|

おひとり様の終活その2健康管理と孤独死への備え

次におひとり様の健康管理について見ていきましょう。おひとり様は年齢を重ねるに連れ、家事が億劫になり、食事の栄養バランスが崩れて健康を害しやすくなる傾向があると言われています。

また、おひとり様は健康を害しても気づきにくいと言われています。身近な人と同居していれば体調の変化に気づいてもらえることもありますが、一人で暮らすおひとり様にそれを期待することはできません。

勤めを続けていれば、万一自宅で倒れて、出勤できないような場合には、同僚などがコンタクトを取ってくれることが期待できるほか、定期的な健康診断があるので、体調の変化にも気づきやすくなります。長く働き続けることはおひとり様の健康維持にもプラスの効果が高いと言えます。

単身世帯で暮らすおひとり様の場合、孤独死のリスクも高くなります。自宅で孤独死したときなど、何も準備していないと、残された相続人等が担う葬儀・相続手続きが難しくなります。

現役時代から地域との接点を持ち、相談できる友人・知人を持っておくことは重要であることは言うまでもありませんが、元気なうちから見守りサービスなどの検討を行うと同時に、気軽に相談できる専門家の確保や、死後の財産整理のための財産管理一覧表などを整備しておくとよいでしょう。

現預金・株式・不動産といった実物資産のみならず、SNSやクラウドサービスに保存されたデジタル遺産もあらかじめ整備しておくのがよいでしょう。

健康管理・孤独死対策

| 検討・確認事項 | 対策 |

|---|---|

|

|

おひとり様の終活その3おひとり様の入院・介護施設入所と身元保証人の手配

高齢のおひとり様が健康を害した場合、若い時のような回復スピードを期待するのは難しくなってきます。必然的に、病院への入院、場合によっては介護施設への入所が必要になるケースが増えてきます。

病院への入院や介護施設入所に際しては、身元保証人を求められるのが一般的です。もとより身近に頼れる人が少ない、またはいないおひとり様にとっては身元保証人を確保することも忘れてはならないポイントになります。

1.身元保証人って必ず必要? 身元保証人は何をする人?

身元保証人は病院や介護施設から見た場合、費用等の回収に備えた担保としての位置づけであることは言うまでもありませんが、緊急連絡先としての位置づけもあります。万一、入院・入所中におひとり様が亡くなった場合など、費用等の精算に加え、遺体の搬出、身の回り品の搬出などを行う必要があります。その時に連絡先として適切な人として身元保証人を立てる必要があるのです。

おひとり様向けに身元保証をビジネスとして行う民間の業者やNPO法人もあります。こうした民間業者に身元保証を依頼すると費用がかかることはもちろんですが、サービスレベルも様々です。健康なうちにこうした業者と接点を持ち、調査・比較を行ったうえでいざとなった時の身元保証人を確保しておくと安全です。

介護施設等についても、費用、立地、サービスレベルなどの情報を集め、自身が元気な間に業者とコンタクトを取るなどして、方向性を決めておいた方がいいでしょう。

2.おひとり様の「転倒・骨折」は要介護に直結 バリアフリー改装の検討も

おひとり様が年齢を重ねると、徐々に外出頻度が低下し、在宅時間が長くなります。在宅時間が長くなると、これまでとは異なる新たな危険が発生します。その代表例が自宅での「転倒・骨折」です。「転倒・骨折」は要介護に直結する可能性が高く、自宅のバリアフリー化などの事前対策を施しておくと安心です。

入院・介護施設入所に向けた対策

| 検討・確認事項 | 対策 |

|---|---|

|

|

おひとり様の終活その4認知症への備え 元気なうちに検討すべき2つの制度

次に、おひとり様が介護施設に入所した後など、肉体的な衰えに加え、徐々に認知面での不安が高まってきた場合のポイントを見ていきましょう。

認知症が重篤になった場合など自身の財産管理・処分を行う判断が出来なくなる可能性があります。認知症に備えるための制度・仕組みとして代表的なものが、成年後見人制度と家族信託です。おひとり様に判断能力が十分ある間に、それぞれのメリットデメリットを比較し、検討しておくこととよいでしょう。

1.成年後見人制度

おひとり様が認知症になった場合、事前に何も対策をしていない時は、裁判所の審判を経て成年後見人が選定され、被後見人であるおひとり様の財産管理を行うことになります。(法定後見人)成年後見人は事前におひとり様自ら選定することも可能です(任意後見人)。任意後見人は親族や親しい友人・知人に託すこともできます。また、費用は掛かりますが、士業をはじめとする専門家に依頼することも可能です。

ただし、一旦成年後見人制度を活用すると、自身の財産を自由に処分することができなくなるほか、成年後見人の許可なくしては親族であっても処分することができなくなります。また、原則として後見人を置き続ける必要があり、費用面の負担(初期費用+月額費用)が長期にわたって掛かることが予想されます。

2.家族信託制度

家族信託は、自分の老後や介護時に備え、保有する不動産や預貯金などを信頼できる家族や専門家に託し、管理・処分を任せる財産管理の方法です。おひとり様は受益者として「財産から利益を受ける権利」は引き続き確保できるほか、財産権(財産から利益を受ける権利)を継がせる人を定めておくことで遺言効果も得られます。そのため、成年後見制度よりも柔軟な財産管理ができるとされています。成年後見人制度同様に、家族信託制度を活用する場合も、費用面の負担(初期費用+月額費用)があることは踏まえておく必要があります。

おひとり様の終活その5死後事務手続きの委任契約は元気なうちに済ませよう

人が亡くなったあと、発生する様々な手続きのことを「死後事務手続き」といいます。病院や介護施設に入っているおひとり様が死亡した場合、病院や介護施設は入院・入所当初の身元保証人に連絡を取り、遺体引取りなどの「死後事務手続き」を依頼します。しかし、施設入所当初の身元保証人が先に死亡している場合など、連絡を取る親族がいない場合はどうなるのでしょうか。

1.遺体を引き取る人がいない!?おひとり様の遺体はどうなるの?

もし、身元保証人がいないような場合は、市区町村はおひとり様の戸籍をたどり、遺体引取りなどを託す親族を探し、遺体引取りなどを依頼します。戸籍には電話番号の記載はありません。そのため、市区町村は親族の住所地に手紙を出し、返事を待つといったやり取りなることが多いようです。しかし、長らく疎遠であった親族の遺体引取りなどを突然手紙で依頼されたとしても、素直に引き受ける気持ちになれないことも多く、返信がないケースも多いようです。

もし、親族中に遺体の引取り手がない場合は、行政の手で火葬が行われた後、公営の合祀墓地などに無縁仏としてまつられるのが一般的です。

2.想像以上にボリュームが多い「死後事務手続き」 専門家への依頼は必要?

おひとり様が亡くなったあと、発生する「死後事務手続き」は、あらかじめ専門家等と死後事務委任契約を結んでいる場合、受任者である専門家が病院・介護施設から連絡を受け、諸手続きを行うことになります。

「死後事務手続き」は大きく分けてA.葬儀に関する事務、B.納骨に関する事務、C.行政への届に関する事務の3つに分かれます。

| A.葬儀に関する事務 | B.納骨に関する事務 | C.行政への届に関する事務 |

|---|---|---|

|

|

|

これ以外にも家具等の遺品整理や、金融機関での手続き、病院・施設費用の精算・身の回り品の引取りなど多くの死後事務手続きがあります。

身近に頼れる親族がいないおひとり様の場合、この「死後事務手続き」を担う人を予め決めておく方がよいでしょう。親しい友人・知人に死後事務を依頼することも可能ですが、引き受けた側の負担感が大きいことは間違いありません。費用はかかりますが、健康なうちに専門家と接点を持ち、「死後事務委任契約」を結んでおくのがよいでしょう。

おひとり様の終活その6エンディングノートで想いをしっかり伝える

1.おひとり様のスムーズな死後事務手続きのためのエンディングノート

自分の望む介護や終末医療、葬儀に関する希望をあらかじめまとめておくことができるエンディングノートは、おひとり様の想いを伝える上で極めて有効なツールです。自分の想いをエンディングノートにまとめ、死後事務手続きの受任者等と共有しておけば、自分の想いをしっかり伝えることで、スムーズに死後事務手続きを進めることが可能になります。

2.エンディングノートに書いておくべきことって何? 決まった書式はあるの? 法的効力は?

エンディングノートは、記載内容や形式などは一切決められておらず、自分の好きなように作成することができます。市販のエンディングノートも多く発売されていますし、アプリタイプのものもあります。もちろん一般的な手書きのノートでも全く問題ありません。

エンディングノートに自分の想いをストレートに書いておくことで、残された人たちに率直に伝えることができます。記入する内容としては、「友人・知人へのメッセージ」や「自分の死後における様々な手続きを行う際に必要な情報」が多いようです。また、終末期の医療・介護に関する希望や、どのような葬儀・墓を望むのかについて書いておくのもよいでしょう。死後事務を委ねられた人も、エンディングノートを参照しながらおひとり様の最後をサポートしつつ、スムーズな死後事務手続きを行うことができます。

一方で、エンディングノートには法的効力は一切ありません。自分の保有する財産の内容や、その相続割合ついてエンディングノートに希望を記載することも可能ですが、自分の想いに法的効力を持たせるためにはやはり遺言書が欠かせません。

おひとり様の終活その7おひとり様の相続・遺産分割は公正証書遺言で!

遺言がない状態で相続が発生すると、遺産分割は法定相続通りに行われます。エンディングノートにおひとり様が相続の希望を記載していたとしても、法的効力はなく、法定相続割合通りの遺産分割となってしまいます。

1.法定相続人が誰もいない! 相続財産はどうなるの?

高齢になったおひとり様の場合、親兄弟はおろか身近な親族が誰もいない、いたとしても縁が薄いなどの理由で、法定相続人が現れないことも想定されます。もし、誰も遺産を相続する人が現れない場合はどうなるのでしょう。

この場合、残された遺産は国庫に帰属するとされています。相続人不在によって、国庫に帰属する相続財産額は毎年600億円に上っています。

相続人が存在しない遺産については、行政機関などの申し立てを受け、家庭裁判所が選任する相続財産管理人が相続財産を整理した上で、法定相続人のほか、内縁の妻や、介護を続けた「特別縁故者」がいないことを改めて確認し、不動産などは現金化した上で国庫に入れることになります。そして、いったん国庫に帰属したならどんな理由があっても縁者に戻ってくることはありません。

2.パートナーに残したい、団体等に寄付したいときは公正証書遺言が必須!

真に相続人がいない場合は別として、同居していたパートナーや、お世話になった身近な人に何らかの形で遺産を渡したい気持ちがあったとしても、遺言がない場合はその願いは叶いません。

おひとり様に限らず、法定相続人以外の縁者に財産を渡すためには遺言が必須です。中でも公正証書遺言は、2人以上の証人の立ち会いのもと、公証人が作成し、遺言を遺す人が、記載された内容で間違いないかどうかを確認して最後に署名・押印して作成するなど厳格なプロセスを経て作成されます。そのため、自分で書く自筆証書遺言と比べ無効になるリスクが少なく安心して自分の想いを形にすることができます。

特定の団体等に寄付を行いたい場合や、内縁関係のパートナーなど特定の人に財産を渡したい場合なども、公正証書遺言は大きな力を発揮します。

公正証書遺言は作成弁護士や行政書士といった専門家に作成サポートを依頼することもできます。専門家と話しながら作成することで、自身の想いをしっかり反映した遺言書がスムーズに作ることができ、遺産分割時にトラブルになるリスクを減らせる点は大きなメリットと言えます。死後の遺言執行もあわせて委任すればより安心感が増すでしょう。

おひとり様は気ままな独り暮らしを謳歌できるメリットがある一方で、人生の最後の時期において、頼れる親族等が少ない、またはいないなどのケースが考えられるため、一般の人に比べてより慎重な事前の対策が必要と言えます。後顧の憂いのないエンディングを迎えるために、どのような事前準備を行えばいいのか、自身で判断するのは難しいため、心身ともに元気な生前に、相続に詳しい税理士等の専門家に相談することもおすすめです。

杉並・中野相続サポートセンターでも、様々な相続対策に関する相談をお受けしています。

当サポートセンターであれば、各分野に精通した専門家と連携し、おひとり様固有の相続対策や様々なトラブルへの対処方法へのアドバイス、相続税申告まで一括サポート可能です。

相続や死後事務手続きに関する疑問やお悩みをお持ちの方は、ぜひお気軽にご相談ください。当サポートセンターの対応エリアは以下の通りです。

廣瀬総合経営会計事務所・相続相談の対応エリア

- 杉並区

- 中野区

- 三鷹市

- 武蔵野市

初回利用者向けの無料相談会も開催しておりますので、まずは一度お気軽にお問い合わせくださいませ。